El impuesto a las ganancias de las personas físicas tiene bastante mala fama, sobre todo porque muchos asalariados piensan que el salario no es ganancia y que es injusto que los salarios estén gravados por este impuesto.En realidad, el salario es un ingreso como cualquier otro y lo injusto no es que el salario esté gravado, sino que algunos otros ingresos como las rentas financieras o las ganancias de capital estén exentos, al igual que los salarios de ciertas profesiones protegidas.

Se puede discurrir largo y tendido sobre los conceptos de justicia e injusticia, pero en política tributaria se considera equitativo, por un lado, que se grave de la misma forma a dos personas con el mismo nivel de ingresos sin que dependa del origen de estos ingresos y, por otro, que se grave más a los que ganan más. Así, lo que sería realmente injusto es cobrarle impuestos a un cuentapropista y no a un asalariado, aunque ganen lo mismo y, peor, dejar que el pequeño cuentapropista pague más impuestos que el asalariado de altos ingresos.

El impuesto a las ganancias de las personas físicas, con su estructura de alícuotas progresiva, cumple con la segunda condición: grava más al que gana más y menos al que gana menos. Pero no cumple tanto con la primera: las exenciones son una gran fuente de injusticia tributaria. De todas formas, es un impuesto que hay que preservar y mejorar porque es el impuesto que agrega progresividad al sistema tributario.

La recaudación tributaria total de Argentina en 2011 fue el 34.9% del PIB o 11,1 puntos porcentuales más que en 2003, cuando llegaba al 23,8% del PIB. Esto es un desarrollo muy positivo, ya que permite financiar mejor el gasto público. Actualmente se recauda más o menos como el promedio de la OECD, pero con una estructura tributaria muy diferente. La mitad de la recaudación proviene de impuestos indirectos, menos de la cuarta parte de contribuciones a la seguridad social y otro cuarto de impuestos directos. En la OECD es un tercio cada uno. Además del sesgo hacia los impuestos indirectos, Argentina recauda mucho más que el promedio en impuestos sobre bienes y servicios, mucho menos en impuestos sobre los ingresos, algo más en impuestos a la propiedad y algo menos en contribuciones a la seguridad social.

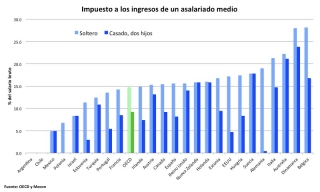

Una de las razones de ese sesgo es que la recaudación de impuestos a los ingresos personales apenas aumentó de 1,33% del PBI en 2003 a 1,92% del PIB en 2011, esto es 0,6 puntos porcentuales. El peso de los impuestos personales era bajo y sigue siendo bajo. Mientras tanto, en el resto de la OECD, el impuesto ingresa entre el 2,34% del PBI en Eslovaquia y el 24,41% del PBI en Dinamarca. Una de las explicaciones son los bajos impuestos a los salarios. Mientras en otros países se paga en promedio 15% de impuestos sobre el salario medio, en Argentina un asalariado medio no paga nada. Con las escalas actuales, para pagar 15% de impuestos hay que tener un salario de $22.000, o más de 4 veces el salario medio.

Por eso no tiene sentido que el mínimo no imponible siga a la inflación. Además de disminuir la recaudación y al contrario de lo que indica la intuición, el aumento del mínimo no imponible y el de las deducciones especiales y por carga familiar beneficia mucho más a los asalariados de altos ingresos que a los de salarios bajos.

Así, si suponemos aumentos del 20% al mínimo no imponible y las deducciones, un soltero cuyo salario bruto es $7.000 mensuales evitaría pagar 32 pesos anuales de impuestos, mientras el mismo soltero si ganara $10.000 ahorraría $2.850, si ganara $15.000 ahorraría $4.060 y si ganara $20.000 ahorraría $5.260. La misma simulación para un asalariado casado y con dos hijos arroja un ahorro de $0 al año para un salario de $ 7000, de $354 para un salario de $10.000, de $4.782 para un salario de $15.000, de $6.445 para un salario de $20.000 y de $7.277 para un salario de $25.000. De estas cifras se puede ver que los aumentos de los mínimos no imponibles reducen el efecto progresivo del impuesto a las ganancias al beneficiar más a los que ganan más que a los que ganan menos.

Una sociedad inclusiva se construye con la participación de cada uno de acuerdo a sus posibilidades. Sería muy deseable que los asalariados de ingresos medios contribuyeran al esfuerzo fiscal como en otros países, pero aún más deseable todavía es que los asalariados de ingresos altos no dejen de contribuir al esfuerzo de hacer una sociedad más igualitaria.

Lunes, 18 de junio de 2012